内控咨询介绍

经营风险与经营活动总是形影不离,企业如不能通过内部控制有效管理风险,将很难保持基业长青!确保内部控制有效性不仅是上市公司等大型组织健全公司治理的需要,也是众多中小企业健康发展的必要保障。

1992年,由美国注册会计师协会(AICPA)、美国会计学会(AAA)、财务经理人协会(FEI)、国际内部审计师协会(IIA)和管理会计师协会(IMA)共同赞助成立了专门研究内部控制的COSO委员会,并发布了指导内部控制的纲领性文件《内部控制—整合框架》。2002年,安然、世通等一系列大型企业财务丑闻促使美国出台了著名的《萨班斯法案(SOX)》。至今,国外以美国为代表的内控理论与实践已经从单纯的控制观念发展到更具全局视野和主动性的《企业风险管理—整合框架》。

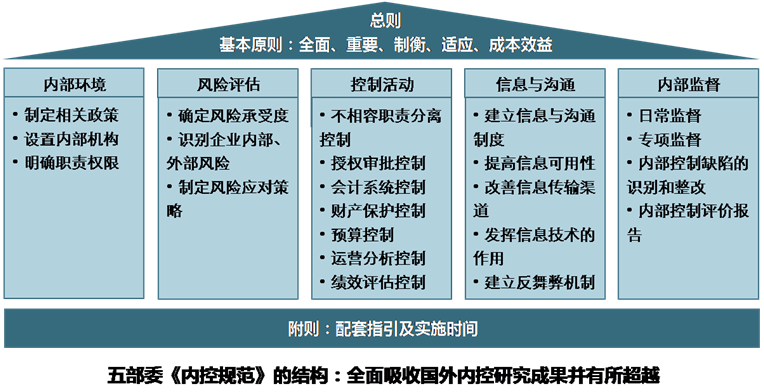

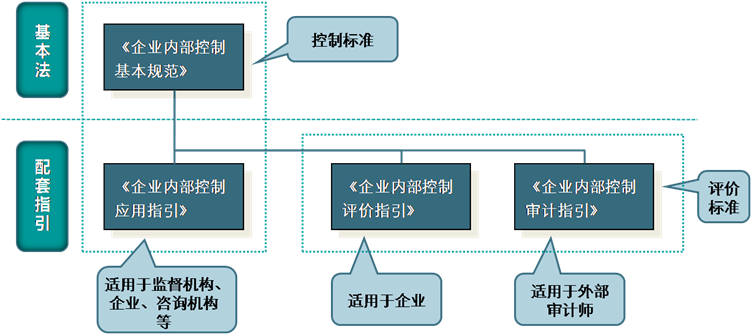

从1996年到2006年,证监会、银监会、保监会、财政部、中注协、深沪交易所、国资委共颁布了20项与内控相关的法规。 2008年,财政部、证监会、审计署、银监会、保监会五部委联合发布《企业内部控制基本规范》,标志中国版的萨班斯法案正式亮相,中国开始有了自己统一的内部控制标准。

2010年,财政部、证监会、审计署、银监会、保监会五部委正式发布组织架构、发展战略、人力资源等18项企业内部控制配套指引,要求《企业内部控制基本规范》 及配套指引自2011年1月1日起在境内外同时上市的公司施行,自2012年1月1日起在沪深主板上市公司施行;在此基础上,择机在中小板和创业板上市公司施行,并鼓励非上市大中型企业提前执行。至此,中国内部控制标准体系正式形成:

在多年的内部控制与风险管理咨询实践中,我们一直致力于推动先进的风险管理和内部控制理论与中国企业实践相结合。从内部牵制、内部会计控制方法在不同规模和类型企业的局部应用,到以五部委《企业内部控制基本规范》 及配套指引为指导的上市公司内部控制体系设计和实施,我们一直站在理论研究和咨询实践的前沿,积累了丰富的内控实施经验。

在咨询实践中,我们深刻体会到内部控制建设与实施过程的变革管理实质,构筑起以变革管理为基础的内部控制咨询方法论和实施模式,以便有效促进企业内部控制系统的改善或根本性变革。我们认为,企业内控建设应当从风险分析和内控有效性评估入手,进而完善内控体系设计,推动内控措施融入企业经营管理各个层面的实质性变革,最终实现内控创造价值的目标。