成本信息系统深化

成本核算系统大体可分为传统和现代两种,目前,传统成本核算系统比现代成本核算系统应用要普及得多。传统成本核算主要是以产量为基础的分摊法,目标是将生产成本在存货和已售产品间分配,以满足财务会计对外报告的要求。现代成本核算强调追朔法,通过辨认与产品数量无关的动因提高成本分配的准确性,成本计算更加灵活,能够适用于包括财务报告在内的多项管理目标。

在单品种(或少品种)大批量规模化生产并且间接成本占产品(包括服务)总成本比重很小的情况下,传统的以产量或某一单一因素为分配基础的间接费用分配办法精确而实用。但是,市场个性化需求加剧导致单件定制或多品种小批量生产成为趋势,使企业价值链结构越来越复杂,间接费用占产品总成本比重越来越大,上述传统间接费用分配办法严重扭曲了产品成本的真实性,经常误导企业资源配置、客户和定价决策、产品组合策略、业绩评价等经营活动。因此,包括制造费用在内的间接费用分配方式必须进行革命性的改变,以提高产品成本核算的准确性,这对于低利润业务为主的企业尤为重要。

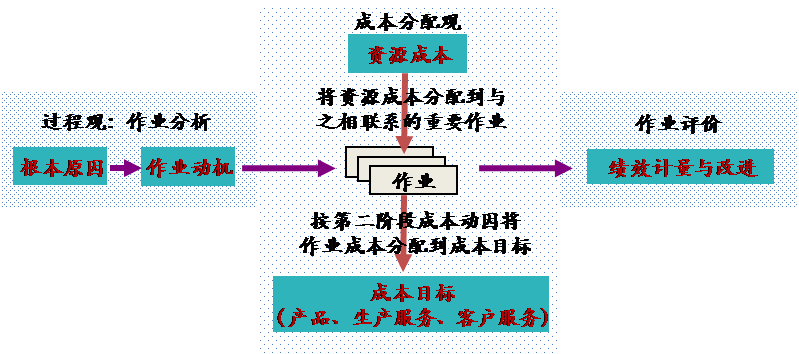

近30年来经济发展的事实表明,现代制造环境下,关注企业价值链过程,对提高顾客价值、增加企业利润的作业进行管理而非单纯的成本管理,才是成本控制的关键,所以,作业管理成为现代成本控制的灵魂和核心。适应加强作业管理的需要,上世纪80年代以来充分发展了作业成本核算方法,按“成本对象消耗作业,作业消耗资源”的原则,以作业为成本计算的核心和基本对象,将作业耗用的企业资源加以确认和计量,然后根据成本计算对象消耗的作业量计算其应分配的资源成本,最终,企业可以制定更精确的标准成本体系来实施更有效的管理控制和绩效评价。

作业成本核算系统以整个企业价值链活动中的作业为基本对象,实际上是把传统成本核算概念下的直接成本和间接成本(包括期间费用)都作为成本核算对象消耗作业的成本同等对待,拓宽了成本的核算范围,使核算结果更加准确真实。由于可以准确界定成本发生的驱动因素(成本动因),作业成本核算系统还可以帮助管理者进行作业动因分析与改进,强化“增值”作业,剔除“不增值”作业,提升企业既定战略定位下的价值链活动的效率和效果。

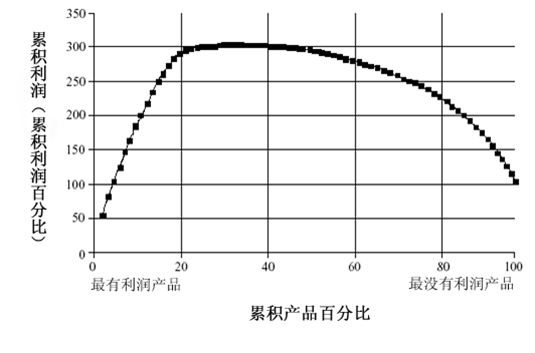

作业成本计算法在有数十种、甚至成百上千种产品的企业中应用效果最为显著。许多企业利用传统的标准成本系统和变动成本系统提供的扭曲信息,认为扩张是有利的,盲目增加产品品种,过多地满足客户的定制和服务要求,而看不到为实现产品多样性、满足特殊要求和增加服务而导致的过度增加的间接成本是如何侵蚀他们的利润的。作业成本系统能获得单个产品获利能力的详细数据,这样,企业能够依据所有产品的获利能力数据勾勒出反映累计产品品种和公司获利能力关系的“鲸鱼曲线”,该曲线深刻揭示出在那些一味秉承订单多多益善、盲目扩大规模的企业中,明星产品赢得的利润是如何从“鸡肋”产品这个黑洞流失的。

鲸鱼曲线的横轴为累积产品百分比,表示按产品盈利额大小从左向右排列,盈利高的产品先累加起来的产品种数占总产品种数的比率,最右端是利润最低(或亏损最大)的产品;鲸鱼曲线的纵轴为累积利润(或累积利润百分比),表示按产品盈利额大小从左向右排列,盈利高的产品累加起来的累积利润额(或累积利润额与公司账面利润总额的比率)。

鲸鱼曲线形象地揭示出:

• 盈利排名前20%的有利润产品总共创造的利润约为公司账面利润总额的3倍;

• 盈利排名前20~50%的产品处于几乎盈亏平衡的状态,对公司总利润基本没有贡献,如果没有它们公司可以释放出20~30%的产能用于增加有利润产品的销售供应;

• 盈利排名后50%的产品是亏损产品群体,它们总共吞噬了相当于公司账面利润总额2倍的利润,如果没有它们公司总利润应该是现在的3倍!

有的A股上市公司产品种类众多,并且主力产品毛利率高达40~60%,但公司净资产回报率(ROI)却长期徘徊在1~3%的超低水平,远低于同期银行贷款利率!其原因就在于此。识别出单个产品的盈利能力,企业将很容易采取许多可行的策略来增加产品系列的利润:

• 产品重新定价并通过沟通获得客户谅解和认可

• 选择成本更低的相似产品推荐给客户

• 重新设计产品,去除不合理或低价值功能,降低产品成本

• 改进生产流程,降低生产成本

• 调整经营策略,减少批次转换,降低辅助成本,提升规模经济性

• 改造生产系统,提升制造系统适应性,提高设备利用率

• 削减低利润(亏损)产品

我们深刻理解作业成本管理在企业管理会计系统的角色和作用,致力于帮助客户以作业成本管理方法为基础深入发展企业成本管理信息系统,提供更充分、更准确、更具决策相关性和及时性的成本数据,为战略评估、客户管理、定价决策、流程改善、业绩评估、资源配置优化等管理和决策活动提供有力的支持。我们的成本信息系统咨询服务包括:

• 帮助企业深入发掘生产经营活动的基础作业动因并建立标准作业动因库

• 建立适合业务管理需要的作业成本核算系统和标准成本管理体系

• 协调和整合作业成本核算系统和财务会计成本核算系统

• 通过企业价值链作业动因分析促进精益管理和业务流程优化

• 利用作业成本系统提高多品种小批量产品、定制产品的成本核算准确度,支持定价决策

• 提供更准确的业绩指标数据,提高绩效管理的可操作性